便攜式儲能電源,簡稱“戶外電源”,是一種替代傳統(tǒng)小型燃油發(fā)電機的、內(nèi)置鋰離子電池的小型儲能設(shè)備,有大容量、大功率、安全便攜的特點,可提供穩(wěn)定交流/直流電壓輸出的電源系統(tǒng),電池容量在100Wh-3000Wh,配有AC、DC、Type-C、USB、PD等多種接口,可匹配市場上主流電子設(shè)備,適用于戶外出游、應(yīng)急救災(zāi)、醫(yī)療搶險、戶外作業(yè)等多個場景。2016年,全球便攜式儲能設(shè)備僅出貨5.2萬臺,預(yù)計2021年出貨量達(dá)到483.8萬臺,年復(fù)合增長率達(dá)到148%。從市場規(guī)模來看,2016年全球便攜式儲能的市場規(guī)模僅0.6億元,預(yù)計2021年市場規(guī)模已達(dá)到111.3億元。展望未來,預(yù)計2026年全球便攜式儲能的出貨量和市場規(guī)模將分別達(dá)到3110萬臺和882.3億元。近日,中國化學(xué)與物理電源行業(yè)協(xié)會基于對便攜式儲能行業(yè)的大量調(diào)研的基礎(chǔ)上發(fā)布了《中國便攜式儲能產(chǎn)業(yè)發(fā)展研究報告(2021年)》。研究報告對便攜式儲能產(chǎn)業(yè)基本屬性、便攜式儲能產(chǎn)業(yè)發(fā)展現(xiàn)狀、便攜式儲能產(chǎn)業(yè)上下游關(guān)鍵環(huán)節(jié)、便攜式儲能重點企業(yè)和便攜式儲能行業(yè)發(fā)展趨勢進(jìn)行了研究和分析。為推動便攜式儲能行業(yè)規(guī)范發(fā)展,現(xiàn)將研究報告部分內(nèi)容摘錄如下,供行業(yè)內(nèi)企業(yè)參考!

第二章 便攜式儲能產(chǎn)業(yè)發(fā)展現(xiàn)狀研究

一、全球產(chǎn)業(yè)發(fā)展現(xiàn)狀分析

(一)全球便攜式儲能出貨量研究

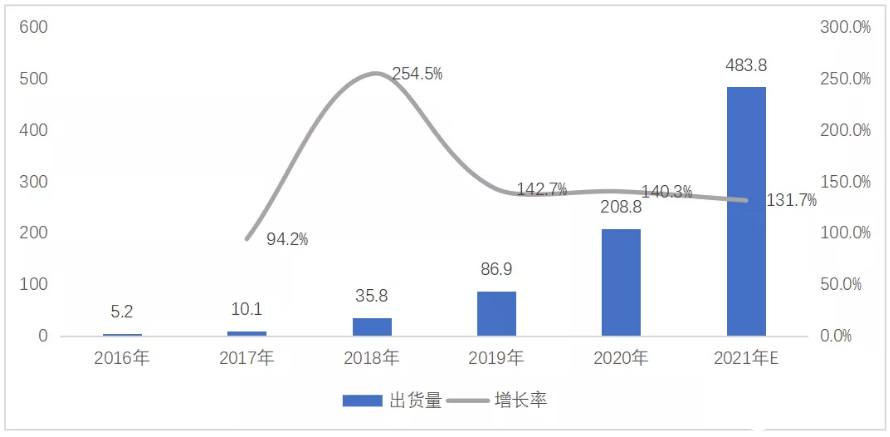

近年來,在手機、平板電腦等移動智能終端應(yīng)用普及程度不斷提高的同時,尋求自由、親近自然的戶外生活亦成為趨勢,戶外用電需求日益增加;此外,近年來自然災(zāi)害呈現(xiàn)多發(fā)態(tài)勢,供電穩(wěn)定性受到影響,應(yīng)急備用電源已逐步成為家庭生活中的重要備用品。在過去,戶外及應(yīng)急情況下的電力供應(yīng)主要采用小型燃油發(fā)電機,但燃油發(fā)電機噪音大、操作復(fù)雜且污染環(huán)境,因此基于鋰電池等清潔能源技術(shù)的便攜式儲能行業(yè)逐步興起。同時,受新能源汽車的發(fā)展帶動上游鋰離子電池產(chǎn)業(yè)的成熟,便攜式儲能行業(yè)得到迅速發(fā)展。2016年,全球便攜式儲能設(shè)備僅出貨5.2萬臺,預(yù)計2021年出貨量達(dá)到483.8萬臺,年復(fù)合增長率達(dá)到148%。

圖 10 2016-2021年全球便攜式儲能出貨量:萬臺

數(shù)據(jù)來源:中國化學(xué)與物理電源行業(yè)協(xié)會

(二)全球便攜式儲能市場規(guī)模研究

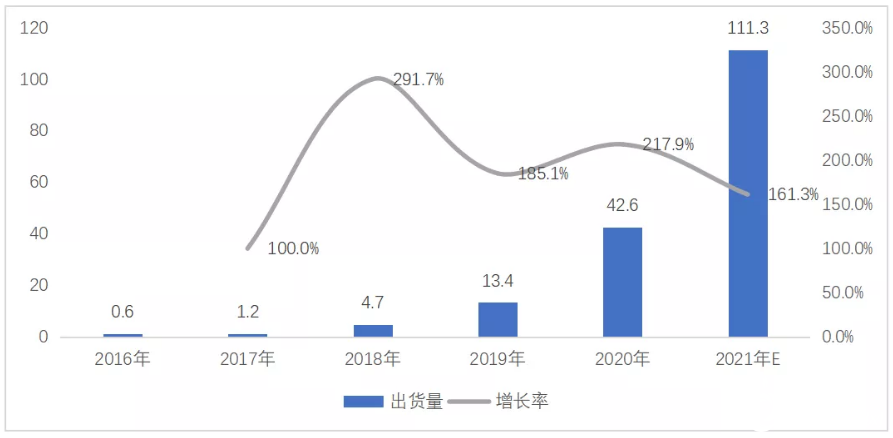

便攜式儲能于2018年才開始起量,盡管行業(yè)發(fā)展時間較短,但其憑借綠色無污染、安全便攜、操作簡便、無噪音、大容量、大功率、可同時輸出交流及直流電、適配性廣泛等眾多優(yōu)點,精準(zhǔn)匹配了新時代電力需求市場的消費痛點,幾乎涵蓋了所有的常用電子電氣設(shè)備,廣泛應(yīng)用于戶外出行和應(yīng)急設(shè)備等多個領(lǐng)域,市場規(guī)模快速增長。2016年全球便攜式儲能的市場規(guī)模僅0.6億元,預(yù)計2021年市場規(guī)模已達(dá)到111.3億元。

圖 11 2016-2021年全球便攜式儲能市場規(guī)模:億元

數(shù)據(jù)來源:中國化學(xué)與物理電源行業(yè)協(xié)會

(三)全球便攜式儲能主要生產(chǎn)國家和區(qū)域布局研究

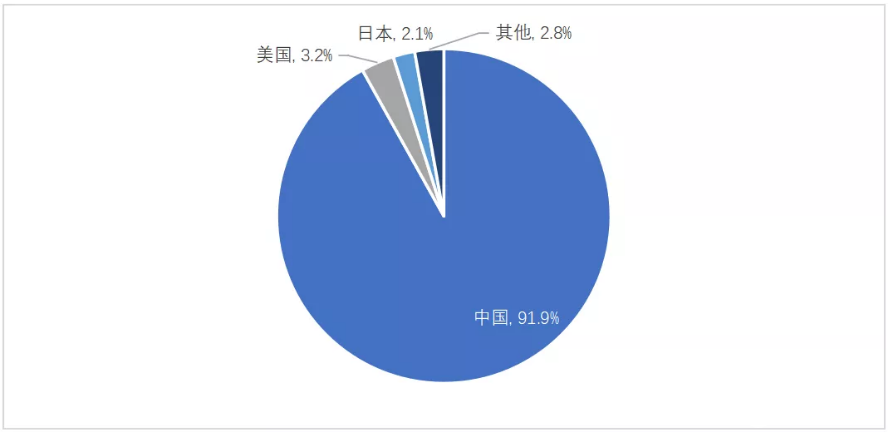

便攜儲能產(chǎn)品屬于制造類產(chǎn)品,對上游零部件包括電芯、電子元器件、逆變器、結(jié)構(gòu)件的成本以及人工成本較為敏感。中國供給相對充足,在原材料和零部件的供應(yīng)上具有一定優(yōu)勢,同時中國消費電子制造業(yè)上下游配套齊全,基礎(chǔ)設(shè)施完善,制造業(yè)在全球產(chǎn)業(yè)鏈中成本、技術(shù)、質(zhì)量、配套產(chǎn)業(yè)鏈等綜合優(yōu)勢明顯。因此全球便攜式的工廠主要分布在中國,占據(jù)了90%以上的生產(chǎn)量和出貨量。其次是應(yīng)用市場的需求,美國和日本作為最大的應(yīng)用市場,萌生出一些自有品牌,占據(jù)小部分市場,但其部分品牌,例如Goal Zero等選擇采用中國企業(yè)代工的生產(chǎn)模式,其他部分品牌也采用自主研發(fā)和生產(chǎn)的模式。

圖 12 2020年全球便攜式儲能主要生產(chǎn)國家和區(qū)域分布

數(shù)據(jù)來源:中國化學(xué)與物理電源行業(yè)協(xié)會

(四)全球便攜式儲能主要銷售國家和區(qū)域布局研究

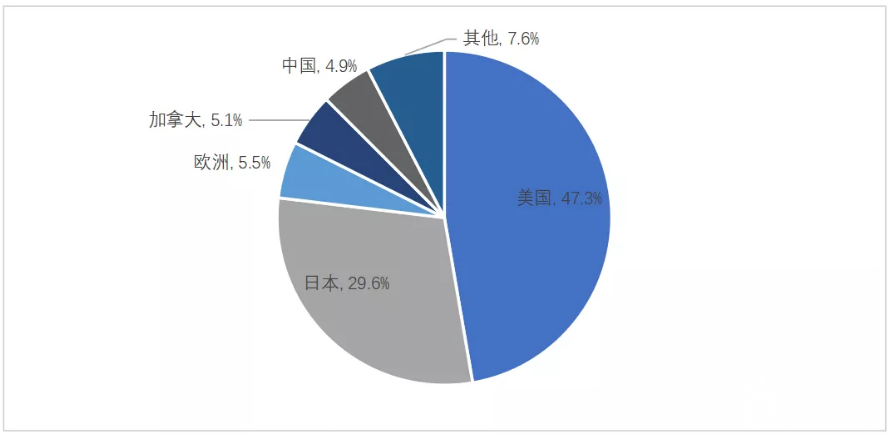

從銷售端來看,目前,美國是全球最大的便攜式儲能的應(yīng)用市場,主要是由于美國用戶的戶外出游比例較高,接近50%,2020年在全球的應(yīng)用端占比達(dá)到47.3%,其中戶外活動領(lǐng)域的出貨量約80萬臺,應(yīng)急領(lǐng)域出貨不到10萬臺,其他應(yīng)用領(lǐng)域出貨10萬臺左右;其次是日本,在全球應(yīng)急領(lǐng)域的應(yīng)用端占比達(dá)到29.6%,主要由于日本地震等災(zāi)害事故頻發(fā),應(yīng)急電力設(shè)備的需求較高,2020年應(yīng)急領(lǐng)域出貨約50萬臺,而在戶外應(yīng)用領(lǐng)域出貨量較少,僅5萬臺左右,其他應(yīng)有領(lǐng)域也有部分出貨。而在歐洲和加拿大等地,主要需求仍以戶外活動和應(yīng)急為主,但由于歐洲地區(qū)多選擇自行車等輕便出游方式,對便攜式儲能的需求較少。而中國目前戶外市場尚處于起步階段,而隨著中國經(jīng)濟的持續(xù)發(fā)展,城市化程度、人均消費能力進(jìn)一步提高,戶外消費習(xí)慣日趨成熟,便攜儲能市場潛力巨大。

圖 13 2020年全球便攜式儲能主要銷售國家和區(qū)域分布

數(shù)據(jù)來源:中國化學(xué)與物理電源行業(yè)協(xié)會

二、中國產(chǎn)業(yè)發(fā)展現(xiàn)狀研究

(一)中國便攜式儲能產(chǎn)品出貨量研究

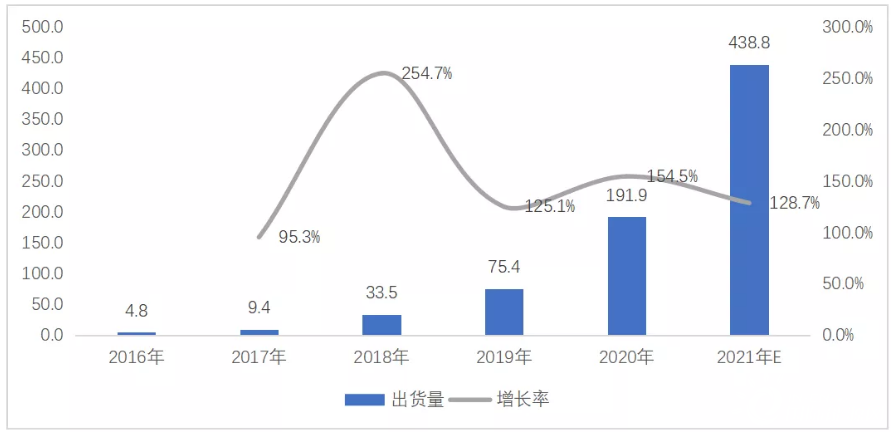

我國便攜式儲能行業(yè)是外向型特征十分明顯的行業(yè),全行業(yè)超過90%的產(chǎn)量出口,是世界便攜式儲能的制造大國和外貿(mào)出口大國。得益于我國新能源汽車、儲能和上游鋰電池行業(yè)的快速發(fā)展,便攜式儲能領(lǐng)域迅速發(fā)展壯大。2016年,中國便攜式儲能總出貨量4.8萬臺,預(yù)計2021年總出貨量將達(dá)到438.8萬臺,復(fù)合增長率達(dá)到146%。隨著經(jīng)濟的進(jìn)一步發(fā)展以及產(chǎn)品成本的進(jìn)一步下降,便攜式儲能產(chǎn)品的市場滲透率將持續(xù)提高,市場空間廣闊。

圖 14 2016-2021年中國便攜式儲能出貨量:萬臺

數(shù)據(jù)來源:中國化學(xué)與物理電源行業(yè)協(xié)會

(二)中國便攜式儲能產(chǎn)品產(chǎn)值研究

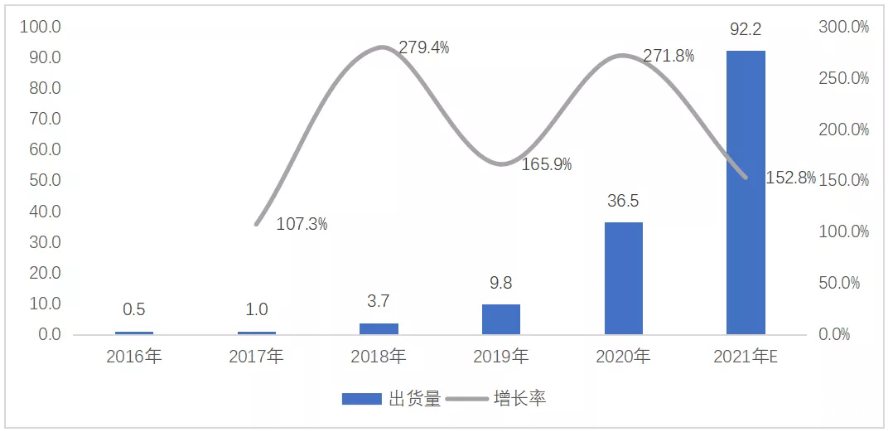

由于全球大部分便攜式儲能產(chǎn)品由中國生產(chǎn),因此中國市場主要從產(chǎn)值來分析。受鋰電產(chǎn)業(yè)發(fā)展積極影響,中國便攜式儲能產(chǎn)值迅速增長,預(yù)計2021年總產(chǎn)值將達(dá)到92.2億元。隨著下游應(yīng)用市場的拉動,行業(yè)將繼續(xù)保持高位增長。

圖 15 2016-2021年中國便攜式儲能產(chǎn)值:億元

數(shù)據(jù)來源:中國化學(xué)與物理電源行業(yè)協(xié)會

三、便攜式儲能產(chǎn)業(yè)競爭格局研究

(一)不同容量產(chǎn)品份額變化趨勢

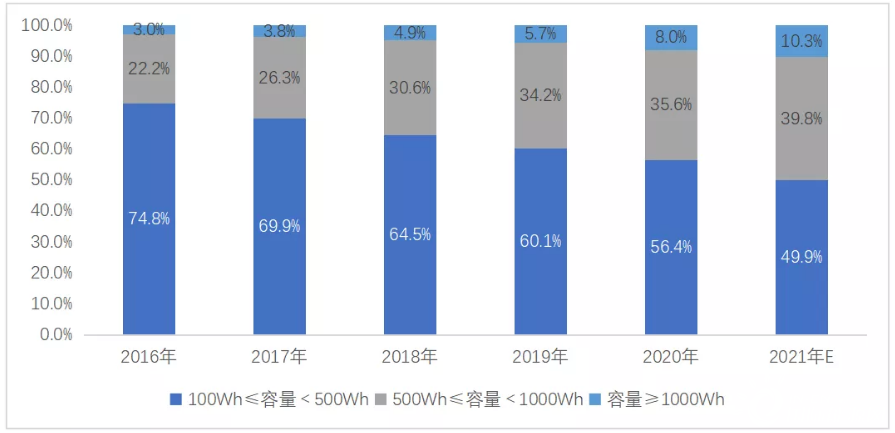

從不同容量產(chǎn)品的市場份額來看,目前市場上主要以100-500Wh的產(chǎn)品為主,市場占比約50%,容量在500-1000Wh的低容量產(chǎn)品市場份額有所上升,預(yù)計2021年可達(dá)到40%左右,而容量在1000Wh以上的產(chǎn)品市場份額雖然總能占比較小,但仍然呈現(xiàn)每年遞增的趨勢,并且隨著上游電芯單體能量密度的提升以及電池成本得到一定控制,便攜式儲能產(chǎn)品的高容量占比將會繼續(xù)提升。

圖 16 2016-2021年不同容量產(chǎn)品份額變化趨勢

數(shù)據(jù)來源:中國化學(xué)與物理電源行業(yè)協(xié)會

(二)不同應(yīng)用領(lǐng)域份額變化趨勢

從2016到2021年不同應(yīng)用領(lǐng)域的市場份額來看,戶外應(yīng)用領(lǐng)域仍是主要的應(yīng)用場景,市場占比在40%以上。其次是應(yīng)急領(lǐng)域,隨著全球極端天氣的頻發(fā),在地震、海嘯、颶風(fēng)、大火、暴雪等自然災(zāi)害多發(fā)的地區(qū),便攜儲能產(chǎn)品能解決災(zāi)害缺電、停電、應(yīng)急救援等電力短缺問題家庭用戶以及應(yīng)急救援對應(yīng)急電源備用的需求進(jìn)一步增加,將帶動便攜式儲能在應(yīng)急領(lǐng)域的出貨量,其市場份額也有所提升,達(dá)到40%以上。在車充、DIY以及電力缺乏等其他領(lǐng)域,隨著鋰電池成本的下降和用戶購買力的提升,其他領(lǐng)域市場的占比也會有所提升。

圖 17 2016-2021年不同應(yīng)用領(lǐng)域份額變化趨勢

數(shù)據(jù)來源:中國化學(xué)與物理電源行業(yè)協(xié)會

(三)不同銷售渠道份額變化趨勢

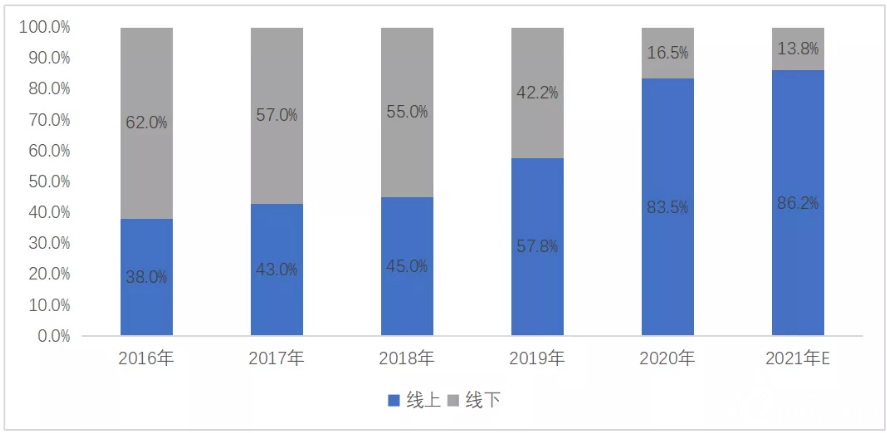

便攜儲能產(chǎn)品作為消費電子類產(chǎn)品,目前幾乎所有的便攜式儲能品牌企業(yè)均采用線上、線下相結(jié)合的模式實現(xiàn)全球化銷售,其中線上銷售是其最主要的銷售渠道。2016-2018年,線上銷售占比不到50%,2020 年“新冠”疫情爆發(fā)以來,全球線上消費習(xí)慣加速養(yǎng)成,消費習(xí)慣的日益普及將有助于便攜儲能行業(yè)的全球化發(fā)展。2021年,全球便攜式儲能的線上銷售比例已超過80%。

圖 18 2016-2021年不同銷售渠道份額變化趨勢

數(shù)據(jù)來源:中國化學(xué)與物理電源行業(yè)協(xié)會

(四)主要企業(yè)市場份額研究

從企業(yè)出貨量來看,華寶新能市場份額最大,2020年占據(jù)16.6%的市場份額,其次是正浩科技、德蘭明海和安克創(chuàng)新等,海外企業(yè)中Goal Zero市場份額最大,其主要由國內(nèi)的豪鵬科技和博力威為其代工。從企業(yè)營業(yè)收入來看,仍是華寶新能排名第一,占據(jù)20%以上的市場份額,預(yù)計2021年市場份額將提升到22%,由于部分電池類企業(yè)、電源類企業(yè)以及充電寶生產(chǎn)企業(yè)也具備進(jìn)入該市場的技術(shù)基礎(chǔ)和能力,因此,整個便攜式儲能市場中小企業(yè)較多,而便攜式儲能產(chǎn)品容量不同的產(chǎn)品價格差異較大,且底部企業(yè)小容量產(chǎn)品居多,多以低價競爭的方式進(jìn)入市場,因此行業(yè)前五企業(yè)占據(jù)50%左右的市場份額,并且隨著頭部企業(yè)的量價齊升,行業(yè)集中度將會進(jìn)一步提升。

圖 19 2020年全球便攜式儲能企業(yè)競爭格局(左/出貨量,右/營業(yè)收入)

數(shù)據(jù)來源:中國化學(xué)與物理電源行業(yè)協(xié)會

四、2021年便攜式儲能產(chǎn)業(yè)發(fā)展特點

(一)原材料價格上漲導(dǎo)致便攜式儲能電芯價格上漲

2021年以來,新能源汽車和儲能等下游行業(yè)均超預(yù)期增長,上游正極、負(fù)極、電解液等原材料持續(xù)短缺,電池成本直接增加,導(dǎo)致電芯價格普遍上漲,漲幅達(dá)到5%-15%,目前NMC(811)電池價格近110美元/kWh,Q4價格較Q1每kWh將高出10美元。而以高性價比著稱的磷酸鐵鋰電池,9月以來國內(nèi)價格也上漲10%-20%。比亞迪等一線廠商也開始與簽約客戶重新商議價格,鋰電池的報價預(yù)計會拉升兩成左右,一線電池廠商2022年的報價可能會持續(xù)保持上漲,導(dǎo)致便攜式儲能的成本端壓力加大。

(二)大量企業(yè)進(jìn)入導(dǎo)致行業(yè)競爭激烈

目前,便攜儲能行業(yè)逐步興起,尚處于行業(yè)發(fā)展早期。隨著鋰電池成本的逐漸下降,便攜式儲能的市場盈利方式逐漸清晰,近年來,便攜式儲能行業(yè)年均增長率達(dá)到200%以上,行業(yè)進(jìn)入高速發(fā)展期。受手機平板等快充技術(shù)不斷更迭以及戶外出游越來越流行的影響,移動電源已經(jīng)無法滿足用戶多樣化的使用需求,而便攜式儲能作為一個新興的細(xì)分市場,則被逐漸越來越多的廠商關(guān)注,羽博、品勝等移動電源企業(yè)抓住行業(yè)發(fā)展機遇,轉(zhuǎn)戰(zhàn)便攜式儲能等市場,很快便占據(jù)了一定的市場份額。除此之外,還有大量數(shù)碼配件類企業(yè)開始利用自身配件供應(yīng)優(yōu)勢,切入便攜式儲能市場。由于大量企業(yè)的進(jìn)入,導(dǎo)致便攜式儲能行業(yè)競爭加劇,產(chǎn)品同質(zhì)化競爭激烈,部分廠商開始以價格優(yōu)勢取勝,產(chǎn)品質(zhì)量和價格參差不齊。

(三)便攜式儲能行業(yè)長尾效應(yīng)明顯

隨著全球智能化的速度加快,物聯(lián)網(wǎng)終端設(shè)備、智能手機及平板電腦、筆記本、無人機等智能終端的日益普及,人均智能終端保有量快速增長,人們對便攜電力的需求將持續(xù)提升。便攜儲能產(chǎn)品可用于家庭備用、戶外旅游、救援應(yīng)急、電力補充等多個領(lǐng)域,需求場景豐富,面對的用戶群體較大,行業(yè)長尾效應(yīng)明顯,具有很大的市場需求和市場潛力。隨著產(chǎn)品完善、品牌發(fā)酵、消費習(xí)慣養(yǎng)成等因素影響,便攜儲能產(chǎn)品滲透率將會持續(xù)提高。

(四)便攜式儲能行業(yè)OEM和ODM廠商眾多

中國是全球的制造工廠,上游電子制造業(yè)在全球貿(mào)易產(chǎn)業(yè)鏈分工中的長期優(yōu)勢,便攜儲能產(chǎn)品上游制造業(yè)在全球產(chǎn)業(yè)鏈中成本、技術(shù)、質(zhì)量、配套產(chǎn)業(yè)鏈等綜合優(yōu)勢明顯,具有富士康、偉創(chuàng)力、仁寶等多家知名代工廠,從行業(yè)趨勢來看,無論是國內(nèi)的ODM廠商還是OEM廠商,在制造領(lǐng)域只會越來越往高端走。其中迪比科是國內(nèi)知名快充電源制造大廠,成為國內(nèi)外眾多知名品牌ODM/OEM供應(yīng)商。一方面,便攜儲能行業(yè)的原材料包括電芯、電子元器件、逆變器、結(jié)構(gòu)件等,國內(nèi)市場供給相對充足,在原材料的供應(yīng)上具有一定優(yōu)勢。另一方面,我國消費電子制造業(yè)上下游配套齊全,基礎(chǔ)設(shè)施完善,營商環(huán)境不斷優(yōu)化,有助于產(chǎn)業(yè)鏈的整體發(fā)展。中長期來看,我國將繼續(xù)保持代工的優(yōu)勢。其便攜式儲能的全球出貨量仍將以國內(nèi)工廠為主。

第五章 便攜式儲能行業(yè)發(fā)展趨勢預(yù)測

一、主要應(yīng)用領(lǐng)域發(fā)展趨勢預(yù)測

(一)戶外活動領(lǐng)域需求預(yù)測

從戶外活動領(lǐng)域規(guī)模來看,戶外休閑包括露營、房車、公路旅行、手機、電腦、平板、無人機、照明、攝影等眾多場景,預(yù)計未來在戶外活動市場,仍以戶外休閑為主,而戶外作業(yè)則多以高容量產(chǎn)品為主,也將占據(jù)一定的戶外市場份額。預(yù)計到2026年,戶外活動領(lǐng)域新增需求將達(dá)到1355萬臺。

圖 22 2021-2026年戶外活動領(lǐng)域新增需求預(yù)測:萬臺

數(shù)據(jù)來源:中國化學(xué)與物理電源行業(yè)協(xié)會

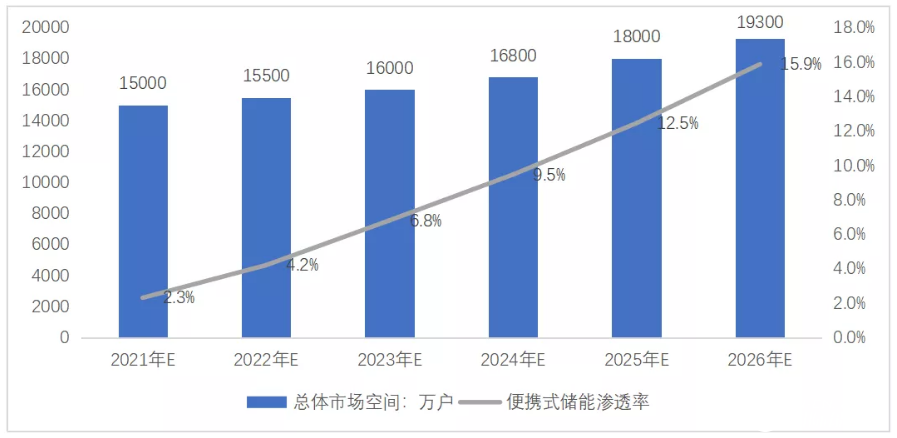

從戶外活動總市場空間來看,預(yù)計2021年全球戶外活動家庭數(shù)量約為15000萬戶,市場滲透率僅2.3%,預(yù)計到2026年,總數(shù)量將達(dá)到19300萬戶,按照便攜式儲能設(shè)備生命周期為3年計算,其戶外活動市場滲透率可以達(dá)到15.9%。

圖 23 2021-2026年戶外活動家庭數(shù)量及便攜式儲能市場滲透率預(yù)測:萬戶,%

數(shù)據(jù)來源:中國化學(xué)與物理電源行業(yè)協(xié)會

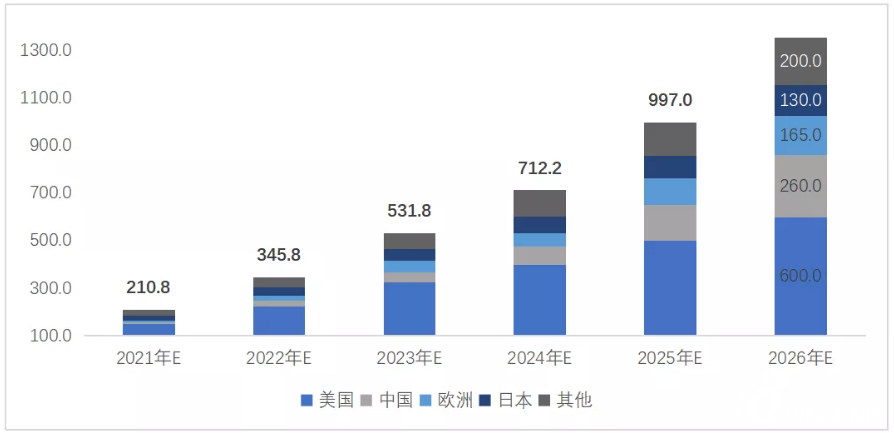

從不同地區(qū)需求數(shù)量來看,戶外活動領(lǐng)域主要以美國為主,隨著市場滲透率的提升,預(yù)計2026年,美國戶外活動新增需求將達(dá)到600萬臺,中國市場逐漸提升,達(dá)到260萬臺左右,歐洲市場達(dá)到165萬臺左右,而日本由于戶外活動和應(yīng)急領(lǐng)域有部分共同需求,因此單獨在戶外領(lǐng)域的新增需求僅130萬臺左右。

圖 24 2021-2026年不同地區(qū)戶外活動領(lǐng)域新增需求預(yù)測:萬臺

數(shù)據(jù)來源:中國化學(xué)與物理電源行業(yè)協(xié)會

(二)應(yīng)急用電場景需求預(yù)測

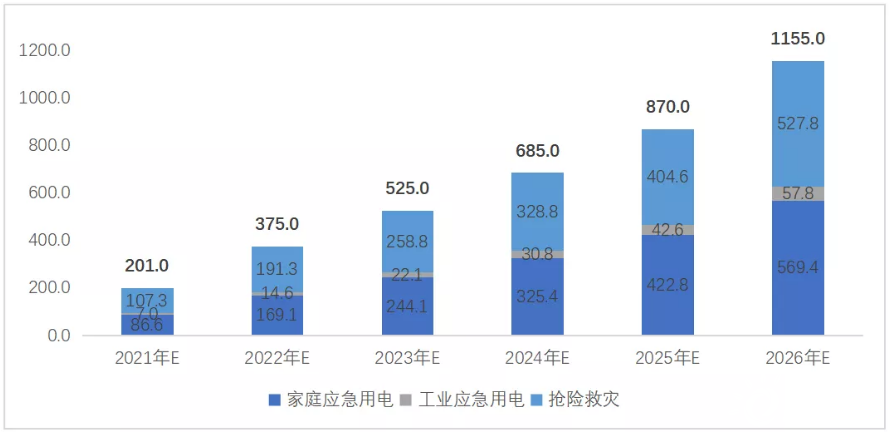

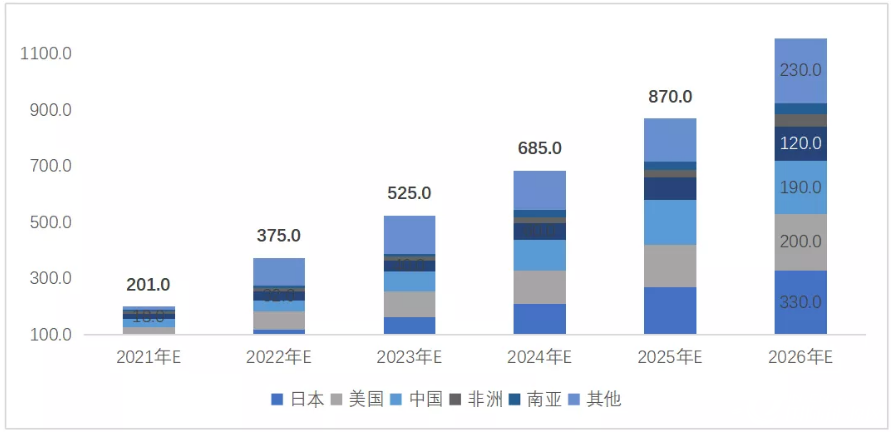

以災(zāi)害高發(fā)的日本為例,2018 年9 月發(fā)生的北海道東部地震致使整個北海道停電,停電導(dǎo)致的直接經(jīng)濟損失超1,500 億日元;2018 年9 月臺風(fēng)“潭美”導(dǎo)致沖繩縣內(nèi)超過70,000戶家庭停電。便攜儲能產(chǎn)品能解決災(zāi)害缺電、停電、應(yīng)急救援等電力短缺問題,并能與太陽能板組合形成小型太陽能發(fā)電系統(tǒng),在災(zāi)后電網(wǎng)癱瘓及毀壞情況下,為災(zāi)后生活實現(xiàn)持續(xù)離網(wǎng)發(fā)電,保障災(zāi)民的基本生活需求,2019 年日本防災(zāi)協(xié)會便已將便攜儲能產(chǎn)品列為防災(zāi)安全物資認(rèn)證產(chǎn)品。未來,隨著應(yīng)急備用電源的逐步普及以及便攜儲能產(chǎn)品對小型燃油發(fā)電機的逐步替代,便攜儲能產(chǎn)品在應(yīng)急備災(zāi)市場的需求空間將更加廣闊。預(yù)計到2026年,全球應(yīng)急領(lǐng)域新增需求將達(dá)到1155萬臺。

圖 25 2021-2026年全球應(yīng)急領(lǐng)域新增需求預(yù)測:萬臺

圖片

數(shù)據(jù)來源:中國化學(xué)與物理電源行業(yè)協(xié)會

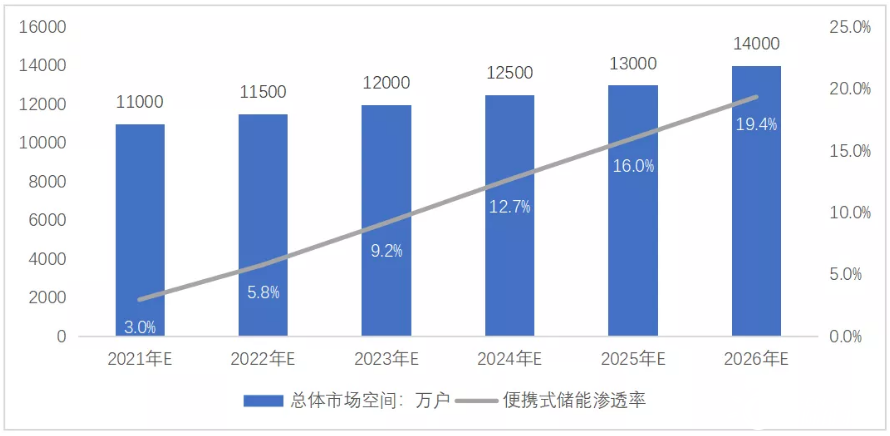

2021年,全球應(yīng)急領(lǐng)域需求的總體家庭數(shù)量約為11000萬戶,市場滲透率僅3%,預(yù)計到2026年,總數(shù)量將達(dá)到14000萬戶,按照便攜式儲能設(shè)備生命周期為3年計算,應(yīng)急領(lǐng)域市場滲透率可以達(dá)到19.4%。

圖 26 應(yīng)急領(lǐng)域總體市場空間及便攜式儲能市場滲透率:萬戶,%

數(shù)據(jù)來源:中國化學(xué)與物理電源行業(yè)協(xié)會

從不同地區(qū)需求數(shù)量來看,由于地區(qū)特殊性以及消費習(xí)慣的養(yǎng)成,應(yīng)急用電領(lǐng)域仍然以日本為主,隨著市場滲透率的提升,預(yù)計2026年,日本應(yīng)急用電領(lǐng)域新增需求將會達(dá)到330萬臺,美國新增需求約為200萬臺,中國和歐洲的新增需求分別達(dá)到190萬臺和120萬臺,而非洲和南亞等國家的新增需求可能達(dá)到40萬臺以上,除此之外,其他國家和地區(qū)對應(yīng)急領(lǐng)域的新增需求也將超過230萬臺。

圖 27 2021-2026年不同地區(qū)應(yīng)急用電領(lǐng)域新增需求預(yù)測:萬臺

數(shù)據(jù)來源:中國化學(xué)與物理電源行業(yè)協(xié)會

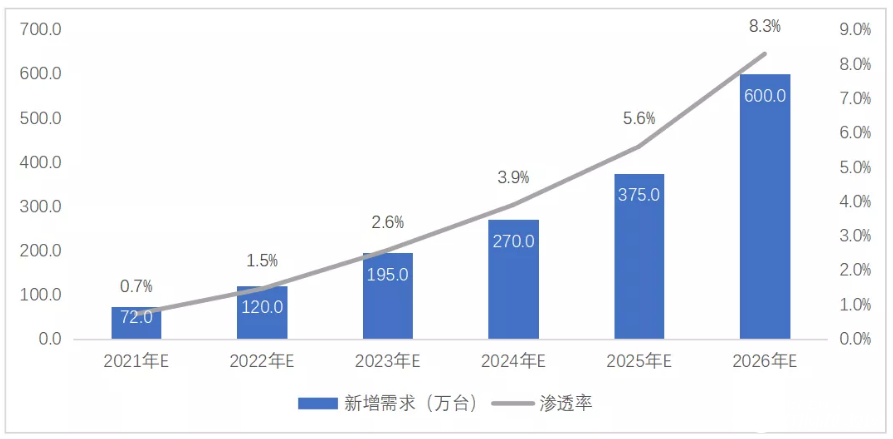

(三)其他應(yīng)用領(lǐng)域需求預(yù)測

除去戶外活動領(lǐng)域和應(yīng)急用電場景之外,還可應(yīng)用于車載充電、DIY以及電力缺乏地區(qū)的用電等眾多領(lǐng)域。隨著產(chǎn)品性價比提升,其他領(lǐng)域的滲透率也將有所提升。預(yù)計到2026年,其他領(lǐng)域?qū)Ρ銛y式儲能的新增需求或?qū)⑦_(dá)到600萬臺,市場滲透率將提升至8.3%。

圖 28 便攜式儲能在其他領(lǐng)域的新增需求及滲透率預(yù)測:萬臺

數(shù)據(jù)來源:中國化學(xué)與物理電源行業(yè)協(xié)會

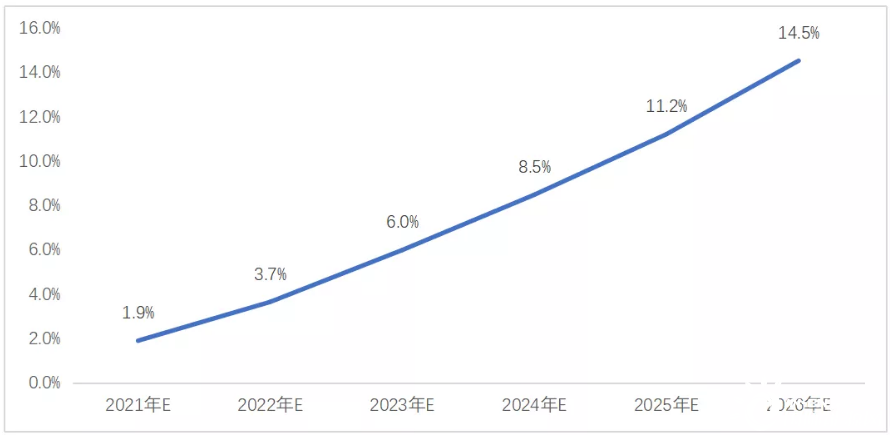

(四)產(chǎn)品性能增強且價格下降將有效提升市場滲透率

隨著全球新能源產(chǎn)業(yè)的快速發(fā)展,鋰電池作為用途最廣泛的化學(xué)二次電池,近年來技術(shù)不斷進(jìn)步,隨著其性價比不斷提升,已逐步替代鉛酸等其他二次電池,成為動力、消費和儲能電池的首選。受新能源汽車和儲能產(chǎn)業(yè)的拉動,國內(nèi)動力和儲能電池企業(yè)產(chǎn)能加速投產(chǎn),規(guī)模優(yōu)勢的擴大進(jìn)一步降低鋰離子電池價格,除此之外,磷酸鐵鋰和鈉離子電池的技術(shù)成熟進(jìn)一步控制了電池成本,因此以鋰電電池為主要構(gòu)成部分的便攜式儲能產(chǎn)品的價格有望進(jìn)一步降低,其對傳統(tǒng)小型燃油發(fā)電機的替代優(yōu)勢將更加明顯,在總體市場的滲透率也將快速提升。預(yù)計到2026年,全球便攜式儲能市場滲透率將達(dá)到14.5%。

圖 29 便攜式儲能總體市場滲透率預(yù)測

數(shù)據(jù)來源:中國化學(xué)與物理電源行業(yè)協(xié)會

二、便攜式儲能對傳統(tǒng)小型燃油可移動式發(fā)電機的替代性分析

(一)節(jié)能減排政策推動便攜儲能對傳統(tǒng)小型燃油發(fā)電機的替代

隨著全球低碳經(jīng)濟的發(fā)展以及節(jié)能減排政策的出臺,新能源汽車逐漸替代燃油汽車、電動摩托車逐漸替代燃油摩托車的趨勢促使便攜式儲能加速替代傳統(tǒng)小型燃油發(fā)電機。便攜式儲能不僅彌補了充電寶和發(fā)電機之間的空缺地帶,由于其全生命周期成本較燃油發(fā)電機便宜,且操作更為便捷,效率更高、更清潔等特點,還對小型的燃油發(fā)電機具備替代優(yōu)勢。在美國亞馬遜網(wǎng)站的Outdoor Generator分類中,包含了柴油、汽油發(fā)電機和帶電池的戶外電源,便攜式儲能已被行業(yè)公認(rèn)為小型發(fā)電機的替代產(chǎn)品。

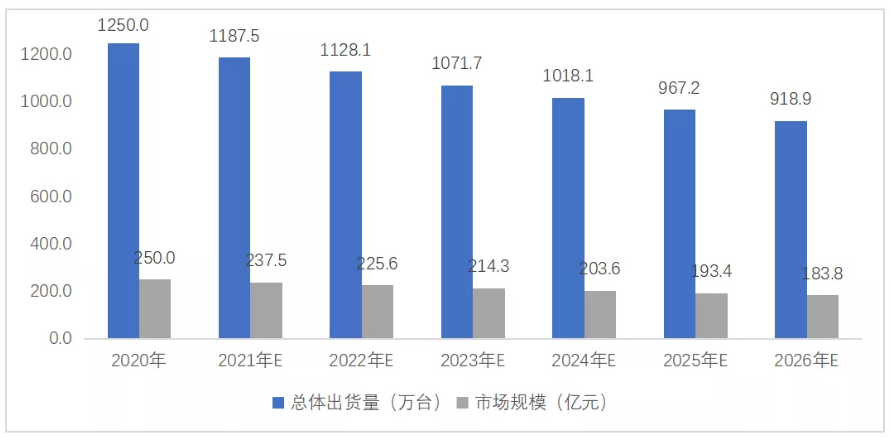

(二)傳統(tǒng)小型燃油可移動式發(fā)電機總體規(guī)模及預(yù)測

據(jù)統(tǒng)計,2020年全球便攜式電站市場規(guī)模為250億元,基本以便攜式燃油發(fā)電機為主,單價在2000元左右,以DuroMaxPower、Generac、本田品牌為主。隨著便攜式儲能設(shè)備逐步對小型燃油可移動式發(fā)電機形成市場替代,其市場規(guī)模將會有所下降,但由于大容量的便攜式儲能設(shè)備價格較高,部分大功率燃油發(fā)電機產(chǎn)品仍然會有一定的市場空間。預(yù)計到2026年出貨量可能降到900萬臺左右。

圖 30 2020-2026年傳統(tǒng)燃油可移動式發(fā)電機總體規(guī)模及預(yù)測:萬臺

數(shù)據(jù)來源:中國化學(xué)與物理電源行業(yè)協(xié)會

(三)便攜式儲能替代比例分析及預(yù)測

隨著應(yīng)急備用電源的逐步普及以及便攜儲能產(chǎn)品對小型燃油發(fā)電機的逐步替代,便攜儲能產(chǎn)品在應(yīng)急和救援救災(zāi)市場的需求空間將更加廣闊。樂觀來看,在全球新能源發(fā)展的趨勢的大環(huán)境下,便攜式儲能的清潔性優(yōu)勢對小型燃油發(fā)電機的替代有一定的必然性,但燃油發(fā)電機價格便宜、技術(shù)成熟、同時輸出功率較大(通常可達(dá)2-8KW),可以通過不斷添加燃油長時間地輸出電力,而便攜式儲能只適用于備電和短時間應(yīng)用,帶電量多為1000Wh左右,不適用于持續(xù)用電或電量需求較大的用戶,因此預(yù)計到2026年替代比例可能達(dá)到18.6%左右。

圖 31 2021-2026年便攜式儲能對小型燃油發(fā)電機的替代比預(yù)測:%

數(shù)據(jù)來源:中國化學(xué)與物理電源行業(yè)協(xié)會

(四)便攜式儲能的替代邏輯分析

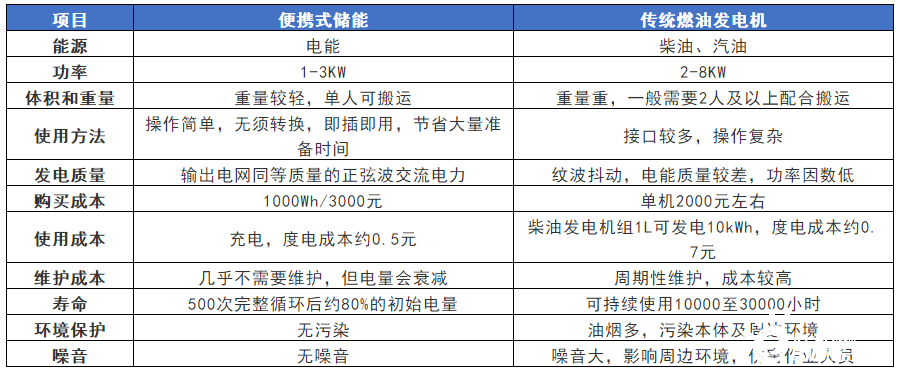

與傳統(tǒng)燃油發(fā)電機相比,便攜式儲能設(shè)備具備一定優(yōu)勢,但同時也有不足之處,因此僅在部分應(yīng)用場景具備替代可行性。從輸出功率來看,便攜式儲能一般最大功率為3KW,而傳統(tǒng)燃油發(fā)電機的輸出功率最高可以達(dá)到2-8KW,因此在大功率用電的場景替代比例可能較低;從供電量來看,便攜式儲能容量一般在100-3000Wh,而傳統(tǒng)燃油發(fā)電機可持續(xù)供電,因此在需要長時間用電的領(lǐng)域替代性也較差。但是從體積和重量來看,便攜式儲能重量更輕,攜帶更方便,因此在輕旅行或復(fù)雜地形的應(yīng)急救援等領(lǐng)域替代可能性較大;從使用方法來看,便攜式儲能操作簡單,無污染、無噪音、使用舒適;從周期性成本來看,1000Wh的便攜式儲能約3000元,且不需要維護(hù),能源為電能,度電成本按居民用電電費計算約0.5元/kWh,而2KW傳統(tǒng)燃油發(fā)電機單機成本約2000元,但周期性維護(hù)成本較高,以柴油為例,使用成本約0.7元/kWh;從使用壽命來看,便攜式儲能在500次完整循環(huán)后約80%的初始電量,而傳統(tǒng)燃油發(fā)電機可持續(xù)使用10000至30000小時,使用壽命更長。

表 10 便攜式儲能和傳統(tǒng)燃油發(fā)電機的對比分析

三、便攜式儲能總體出貨量及市場規(guī)模預(yù)測

(一)出貨量預(yù)測

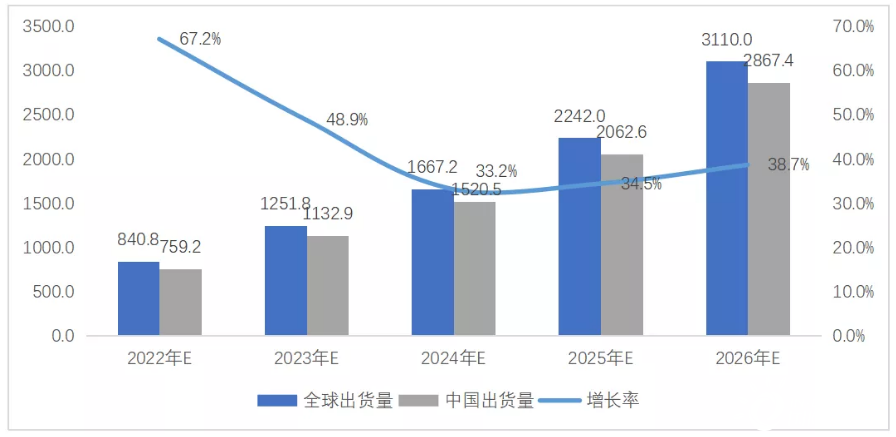

隨著社會經(jīng)濟發(fā)展、能源結(jié)構(gòu)變革,萬物互聯(lián)時代智能終端日益普及,電力已成為現(xiàn)代經(jīng)濟的核心。盡管芯片短缺和新冠疫情對供應(yīng)鏈產(chǎn)生的負(fù)面影響,但物聯(lián)網(wǎng)的市場仍在繼續(xù)增長。預(yù)計2021年全球聯(lián)網(wǎng)的物聯(lián)網(wǎng)設(shè)備數(shù)量將增長9%,達(dá)到123億個活躍終端。到2026年,可能會有超過270億的物聯(lián)網(wǎng)連接,萬物互聯(lián)時代的來臨,將進(jìn)一步推動人均電力需求,尤其人均便攜電力需求的增加。而基于鋰電池的便攜式儲能成本得到進(jìn)一步控制后將會有較大規(guī)模的替代以及新用戶增加。預(yù)計到2026年全球及中國便攜式儲能設(shè)備的出貨量將分別達(dá)到3110萬臺和2867萬臺。

圖 32 2022-2026年全球便攜式儲能出貨量預(yù)測:萬臺

數(shù)據(jù)來源:中國化學(xué)與物理電源行業(yè)協(xié)會

(二)市場規(guī)模預(yù)測

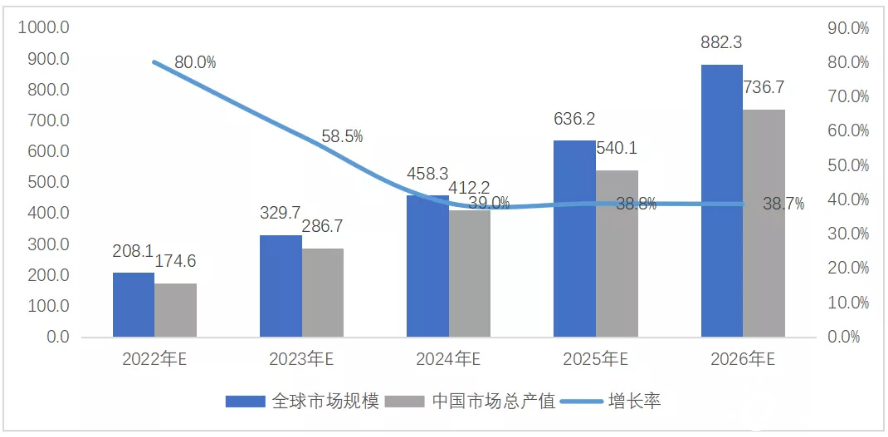

隨著便攜式儲能設(shè)備容量的增加,高容量的產(chǎn)品均價將會有所提升,但低容量產(chǎn)品隨著上游電池成本的下降就會有所下降,總體趨勢來看,均價仍會呈現(xiàn)逐漸上漲的趨勢,總體市場規(guī)模也會不斷上漲,預(yù)計到2026年,全球便攜式儲能的市場規(guī)模將會超過800億元,中國市場總產(chǎn)值將超過700億元。

圖 33 2022-2026年全球便攜式儲能市場規(guī)模預(yù)測:億元

數(shù)據(jù)來源:中國化學(xué)與物理電源行業(yè)協(xié)會

四、便攜式儲能發(fā)展格局預(yù)測

(一)不同區(qū)域需求競爭格局預(yù)測

從市場空間來看目前主要的市場集中在北美、日本、歐洲和中國,其次東南亞、南美、非洲等潛在的貧窮缺電市場。雖然東南亞、南美、非洲等潛在的貧窮缺電市場空間較大,但由于其購買力較弱,短期內(nèi)中高端產(chǎn)品很難迅速打開市場,最大的方式是前期以低端產(chǎn)品先進(jìn)入市場,在逐漸打開市場,從長期來看,由于對電力需求的必要性,未來具備較大的市場潛力。因此3-5年內(nèi),全球主要的市場仍將集中在北美、日本、歐洲市場,中國市場隨著自駕游,周邊游等戶外出行比例提升后,市場也將具備一定的競爭力。

(二)主要品牌企業(yè)競爭格局預(yù)測

便攜式儲能市場目前處于行業(yè)發(fā)展初期,市場不斷被打開,入局者眾多,短期內(nèi)很難向頭部聚集。隨著下游終端數(shù)量的增加以及用戶對便攜式儲能的接受度逐漸提升,便攜式儲能的市場的逐漸打開,率先入局的華寶新能、正浩科技等企業(yè)已占領(lǐng)部分市場,并通過不斷擴大產(chǎn)能來擴大其市場份額;同時,部分生產(chǎn)UPS電源、充電樁、鋰電池、移動電源等具備一定技術(shù)和行業(yè)積累的企業(yè),隨著快充技術(shù)的普及,產(chǎn)品利潤空間逐漸被壓縮,因此開始開辟新興的戶外電源市場,例如品勝、羽博等,市場競爭格局逐漸被分散;除此之外,小米、華為等互聯(lián)網(wǎng)巨頭開始推出便攜式儲能產(chǎn)品,憑借其知名度及技術(shù)優(yōu)勢,將很快占據(jù)一定的市場份額。但從長期來看,隨著行業(yè)標(biāo)準(zhǔn)化發(fā)展,具有技術(shù)優(yōu)勢和品牌優(yōu)勢的企業(yè)將會更快搶占市場,部分低端產(chǎn)能則面臨淘汰,整個便攜式儲能行業(yè)將逐漸向頭部企業(yè)聚集,行業(yè)集中度將逐漸提升。

!盛虹動能2025 SNEC PV+展會嗨翻全")

股份園區(qū)光伏發(fā)電項目圓滿竣工")

光儲網(wǎng)客服")