近日,國(guó)際能源署(IEA)發(fā)布《中國(guó)能源體系碳中和路線圖》報(bào)告,系統(tǒng)探討了中國(guó)能源體系實(shí)現(xiàn)碳中和的路徑。報(bào)告強(qiáng)調(diào),如果沒(méi)有中國(guó)的參與,可能無(wú)法將全球溫升限制在1.5℃內(nèi)。報(bào)告基于中國(guó)“雙碳”目標(biāo)構(gòu)建了“承諾目標(biāo)情景”(APS)以及實(shí)現(xiàn)更快轉(zhuǎn)型的“加速轉(zhuǎn)型情景”(ATS),研究了能源轉(zhuǎn)型為中國(guó)發(fā)展帶來(lái)的技術(shù)挑戰(zhàn)和機(jī)遇。報(bào)告指出,中國(guó)能夠形成清晰的道路來(lái)建立一個(gè)更可持續(xù)、安全和包容的能源未來(lái),有能力在確保能源安全的同時(shí)實(shí)現(xiàn)碳中和目標(biāo)。通過(guò)加快能源轉(zhuǎn)型,中國(guó)可以確保獲得重大的經(jīng)濟(jì)、創(chuàng)新和就業(yè)效益,同時(shí)幫助世界更接近實(shí)現(xiàn)氣候目標(biāo)。關(guān)鍵內(nèi)容如下:

一、中國(guó)已經(jīng)為世界清潔能源發(fā)展做出了貢獻(xiàn),盡管碳排放量仍在上升,但在2030年之前實(shí)現(xiàn)碳達(dá)峰是可行的

自2005年以來(lái),中國(guó)的能源消費(fèi)翻了一番,但能源強(qiáng)度(能源消費(fèi)量與國(guó)內(nèi)生產(chǎn)總值<GDP>之比)大幅下降。中國(guó)對(duì)低碳技術(shù)的貢獻(xiàn)所帶來(lái)的成本下降,改變了世界對(duì)清潔能源未來(lái)的看法。如果全世界要實(shí)現(xiàn)氣候目標(biāo),就需在清潔能源領(lǐng)域取得更大規(guī)模的進(jìn)步,并涉及所有行業(yè)部門。排放峰值越早到來(lái),中國(guó)按時(shí)實(shí)現(xiàn)碳中和的機(jī)會(huì)就越大。中國(guó)碳排放的主要來(lái)源是電力(48%)、工業(yè)(36%)、交通(8%)和建筑(5%)。如果中國(guó)實(shí)現(xiàn)已公布的“十四五”規(guī)劃目標(biāo),其燃料燃燒產(chǎn)生的碳排放量將在2020年代中期達(dá)峰并趨于平穩(wěn),然后在2030年前略有下降。

二、實(shí)現(xiàn)碳中和要求中國(guó)能源體系快速而深度轉(zhuǎn)型

1、2030年前實(shí)現(xiàn)碳達(dá)峰將依賴于三個(gè)關(guān)鍵領(lǐng)域的進(jìn)展:提高能效、發(fā)展可再生能源和減少煤炭使用

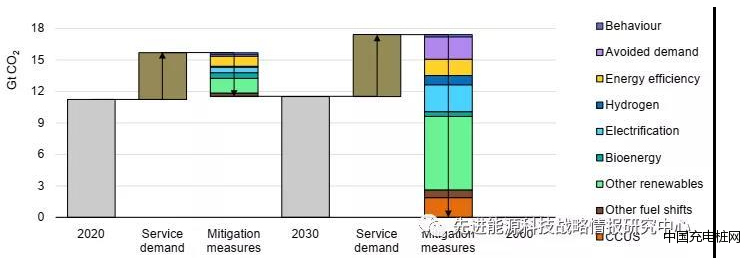

根據(jù)APS情景,到2030年中國(guó)一次能源需求將增長(zhǎng)18%;到2060年,盡管經(jīng)濟(jì)活動(dòng)增加了一倍多,一次能源需求將下降26%。其主要原因是能效大幅提高,以及產(chǎn)業(yè)轉(zhuǎn)型從重工業(yè)轉(zhuǎn)向能源強(qiáng)度較低的經(jīng)濟(jì)活動(dòng)。低碳能源在一次能源需求占比將從當(dāng)前的15%增至2060年的74%。太陽(yáng)能將在2045年左右成為最主要的一次能源來(lái)源,到2060年其占比將達(dá)到1/4左右。化石能源消費(fèi)將迅速下降,到2060年,煤炭、石油和天然氣需求將分別下降80%、60%和45%。到2030年,能效、光伏和風(fēng)能將為能源部門碳減排做出60%的貢獻(xiàn),而到2060年電氣化(13%)、CCUS(8%)、氫能(3%)、行為改變(12%)和生物能源(7%)將在碳減排方面發(fā)揮更大作用(圖1)。

圖1 APS情景下采用不同措施對(duì)中國(guó)能源體系碳減排的貢獻(xiàn)作用(單位:十億噸CO2)

2、中國(guó)完全有能力提供實(shí)現(xiàn)碳中和目標(biāo)所需的投資水平

實(shí)現(xiàn)碳中和所需的清潔能源轉(zhuǎn)型將需要持續(xù)大量增加能源相關(guān)投資。雖然投資總額將大幅攀升,但其在整個(gè)經(jīng)濟(jì)活動(dòng)中的比重卻會(huì)下降。預(yù)計(jì)到2030年,年度投資總額將達(dá)到6400億美元,比2016-2020年的平均水平高出10%以上;到2060年將達(dá)到近9000億美元。年度能源投資占GDP的比重在2016-2020年平均為2.5%,到2060年將下降到只有1.1%。

三、中國(guó)每個(gè)行業(yè)部門都有可行的路徑來(lái)實(shí)現(xiàn)深度減排

1、以可再生能源為主導(dǎo)的電力部門為中國(guó)的清潔能源轉(zhuǎn)型奠定了基礎(chǔ)

在APS情景下,中國(guó)電力部門將在2055年前實(shí)現(xiàn)凈零排放。預(yù)計(jì)到2060年,中國(guó)發(fā)電量將增加130%,其在終端能源需求中占比將翻一番達(dá)到50%以上。可再生能源發(fā)電(主要是風(fēng)能和太陽(yáng)能光伏)在2020年至2060年間將增加近7倍,屆時(shí)將占發(fā)電總量約80%。相比之下,煤電的份額將從超過(guò)60%下降到僅有5%,而未采用減排技術(shù)的燃煤發(fā)電將于2050年淘汰。到2060年,所有地區(qū)的可再生能源裝機(jī)容量至少增加三倍。

2、氫及氫基燃料、生物燃料等低碳燃料不可或缺

在某些領(lǐng)域,電力無(wú)法經(jīng)濟(jì)或便捷地滿足能源需求,如長(zhǎng)途運(yùn)輸和重工業(yè)中的高溫過(guò)程熱和原料供應(yīng)。因此,實(shí)現(xiàn)碳中和目標(biāo)需要低碳燃料,包括液體生物燃料、沼氣、生物甲烷和生物液化石油氣、氫和氫基燃料等。目前,低碳燃料僅占中國(guó)終端能源需求不到1%,主要是生物燃料。在APS情景下,到2030年低碳燃料占比將超過(guò)1%,到2060年增至9%。液體生物燃料在2060年將滿足9%的交通能源需求;低碳?xì)浜蜌浠剂显诮K端能源消費(fèi)總量中的占比將達(dá)到近10%;低碳?xì)怏w(生物甲烷和氫氣)將占網(wǎng)絡(luò)供應(yīng)天然氣需求的近15%。

3、提高能效和當(dāng)今市場(chǎng)化技術(shù)只能使工業(yè)部門部分實(shí)現(xiàn)凈零排放,電氣化是交通和建筑部門去碳化的關(guān)鍵

在APS情景下,到2060年中國(guó)工業(yè)碳排放量將下降近95%,未采用減排技術(shù)的煤炭使用量將降低90%,剩余的排放量將被電力和燃料轉(zhuǎn)化行業(yè)的負(fù)排放所抵消。能效提高和電氣化在短期內(nèi)推動(dòng)了大部分工業(yè)減排,而新興的創(chuàng)新技術(shù),尤其是水泥、鋼鐵和化工行業(yè)的氫能和CCUS,將在2030年后發(fā)揮主導(dǎo)作用。公路運(yùn)輸約60%的減排量來(lái)自電氣化,4%來(lái)自低碳?xì)洹5?060年,通過(guò)采用電氣化、清潔的區(qū)域供熱和提高能效等措施,建筑部門的直接碳排放量將下降95%以上,中國(guó)總建筑面積近100%可以實(shí)現(xiàn)零碳排放。

四、中國(guó)能源轉(zhuǎn)型需要四個(gè)跨部門技術(shù)領(lǐng)域深度創(chuàng)新

中國(guó)到2060年實(shí)現(xiàn)凈零排放涉及多個(gè)跨部門的關(guān)鍵技術(shù),包括電氣化、CCUS、低碳?xì)浼皻浠剂稀⒖沙掷m(xù)生物能源。上述四項(xiàng)技術(shù)對(duì)于實(shí)現(xiàn)中國(guó)碳中和目標(biāo)必不可少,都需要進(jìn)一步創(chuàng)新以將新技術(shù)推向市場(chǎng),并改進(jìn)現(xiàn)有技術(shù)。

1、電氣化技術(shù)創(chuàng)新

在APS情景中,到2060年終端用能和低碳燃料生產(chǎn)的電氣化將貢獻(xiàn)13%的碳減排量。其中,45%來(lái)自工業(yè)、35%來(lái)自交通、12%來(lái)自建筑,燃料供應(yīng)電氣化的貢獻(xiàn)占比不到10%。

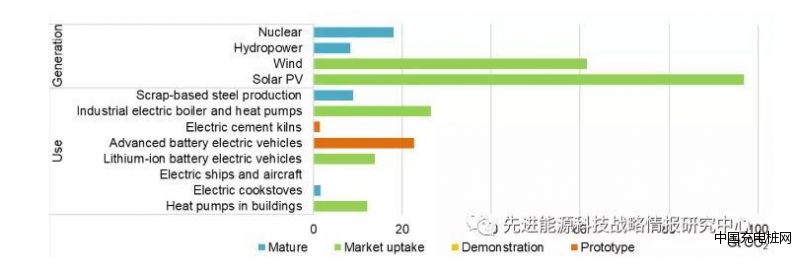

(1)目前大多數(shù)對(duì)碳中和至關(guān)重要的電氣化技術(shù)都已進(jìn)入市場(chǎng),但需進(jìn)一步創(chuàng)新才能廣泛應(yīng)用,尤其是電池和重工業(yè)過(guò)程電氣化

低碳技術(shù)在終端用能部門的應(yīng)用沒(méi)有發(fā)電領(lǐng)域成熟,電動(dòng)汽車和熱泵等技術(shù)已經(jīng)商用,但還無(wú)法與替代性非電力技術(shù)完全競(jìng)爭(zhēng)。其他終端電氣化技術(shù)發(fā)展成熟度更低,特別是在重工業(yè)和長(zhǎng)途運(yùn)輸方面:電爐煉鋼仍處于研究和中試階段;電動(dòng)飛機(jī)正處于原型開(kāi)發(fā)階段,遠(yuǎn)未達(dá)到商業(yè)可行性。APS情景中,大約85%的碳減排量將來(lái)自可再生能源和核能,其中許多技術(shù)已經(jīng)成熟或在市場(chǎng)中穩(wěn)步增長(zhǎng)。許多依賴電力的終端用能技術(shù),例如建筑和工業(yè)中的熱泵、廢鋼生產(chǎn)、電動(dòng)汽車鋰離子電池和電爐灶,已經(jīng)投入市場(chǎng)(圖2)。目前還處于原型階段的先進(jìn)高能量密度電池將為2060年的道路運(yùn)輸碳減排做出近一半貢獻(xiàn)。重工業(yè)的直接電氣化帶來(lái)了重要的技術(shù)挑戰(zhàn),特別是對(duì)于那些具有高溫?zé)嵝枨蟮墓に嚕擃I(lǐng)域的大多數(shù)技術(shù)還處于原型階段。

圖2 APS情景中2020-2060年間不同成熟度的電氣化技術(shù)為中國(guó)貢獻(xiàn)的累計(jì)碳減排量(單位:十億噸CO2)

(2)發(fā)展鋰、鈷、鎳等關(guān)鍵材料供應(yīng)鏈以應(yīng)對(duì)未來(lái)電氣化需求

APS情景中,未來(lái)40年中國(guó)電力需求將大幅增長(zhǎng),這要求對(duì)電網(wǎng)進(jìn)行重大擴(kuò)建和改造,并發(fā)展靈活性技術(shù),同時(shí)增強(qiáng)與相鄰系統(tǒng)的互連。終端用能電氣化增加了相關(guān)基礎(chǔ)設(shè)施和設(shè)備的金屬和礦物需求。銅、鋰、鈷和鉑是能源轉(zhuǎn)型的核心,供應(yīng)鏈最脆弱的材料是鈷,中國(guó)的純鈷需求主要依賴進(jìn)口。鋰可能保持其作為關(guān)鍵材料的地位,物理特性使其難以在高能量密度電池中被替代。銅被用于建筑、車輛制造和電力系統(tǒng),預(yù)計(jì)中國(guó)的需求將在2020年至2060年間顯著增長(zhǎng)。到2060年鋰離子電池原材料如鋰、鎳和鈷的需求將分別增長(zhǎng)50倍、44倍和22倍。中國(guó)擁有一些關(guān)鍵材料的大量?jī)?chǔ)備以及較強(qiáng)的稀土金屬開(kāi)采和鈷、鋰、鎳加工冶煉能力,根據(jù)已計(jì)劃的項(xiàng)目,中國(guó)很可能在中期保持其在關(guān)鍵材料供應(yīng)方面的全球領(lǐng)先地位,使其成為能源轉(zhuǎn)型所需全球供應(yīng)鏈的中心。

2、CCUS技術(shù)創(chuàng)新

由于當(dāng)前中國(guó)能源基礎(chǔ)設(shè)施構(gòu)成和煤炭在能源結(jié)構(gòu)的重要地位,CCUS將在中國(guó)實(shí)現(xiàn)碳中和過(guò)程中發(fā)揮重要作用。中國(guó)許多現(xiàn)有的發(fā)電廠和工業(yè)廠房都相對(duì)較新,可以通過(guò)CCUS改造繼續(xù)運(yùn)營(yíng)。CCUS還提供了形成負(fù)排放的方法,即配備碳捕集和封存的生物能源(BECCS)和配備碳封存的直接空氣碳捕集(DAC)。APS情景中,CCUS將貢獻(xiàn)中國(guó)到2060年累計(jì)碳減排量的8%,占全球累計(jì)捕集CO2近50%。2020-2030年的碳捕集量只需小幅增加,就可以實(shí)現(xiàn)中國(guó)國(guó)家自主貢獻(xiàn)相關(guān)的近期目標(biāo)。

(1)過(guò)去十年中國(guó)CCUS的重大進(jìn)展為加快部署奠定了基礎(chǔ),未來(lái)將可能引領(lǐng)全球

目前,中國(guó)至少有21個(gè)CCUS試點(diǎn)、示范或商業(yè)項(xiàng)目在運(yùn)行,每年總捕集能力超過(guò)200萬(wàn)噸,其中許多與提高石油采收率(EOR)有關(guān)。未來(lái),CCUS將越來(lái)越多地用于減少現(xiàn)有電力和工業(yè)資產(chǎn)的排放,以相對(duì)較低的額外成本實(shí)現(xiàn)高達(dá)99%的碳捕集率,到2060年燃煤電廠和天然氣電廠的平均總捕集率將達(dá)到98%左右。電力將成為CCUS部署的主要驅(qū)動(dòng)力,到2060年將捕集約13億噸,占中國(guó)總捕集量的一半;重工業(yè)碳捕集量將達(dá)8.2億噸,占總捕集量的32%;約有5.05億噸碳捕集由BECCS貢獻(xiàn),帶封存的DAC則將捕集1.15億噸。到2060年,中國(guó)在化石燃料發(fā)電、化工、水泥以及DAC領(lǐng)域部署的CCUS占全球相應(yīng)領(lǐng)域CCUS容量的50%-75%左右,而在鋼鐵行業(yè)的部署占全球40%左右。CCUS的國(guó)內(nèi)部署為中國(guó)輸出高價(jià)值知識(shí)和能力提供了機(jī)會(huì)。

(2)當(dāng)前中國(guó)CCUS的成熟度因技術(shù)類型和應(yīng)用而異

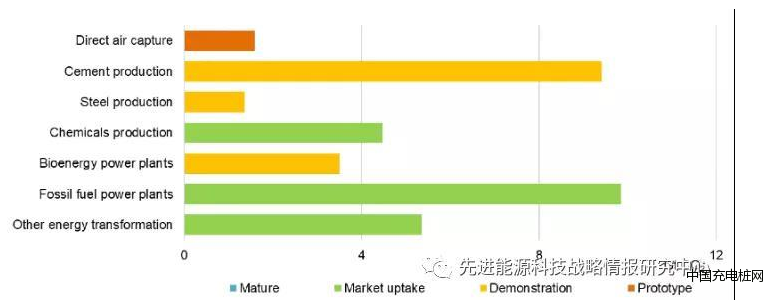

雖然大多數(shù)CCUS技術(shù)已在全球范圍內(nèi)得到驗(yàn)證,但缺乏政策和監(jiān)管支持阻礙了CCUS在中國(guó)的部署。APS情景中,2020-2060年間有約45%的累計(jì)碳減排量來(lái)自于目前處于原型或示范階段的技術(shù)(圖3)。因此,需要加快示范和商業(yè)規(guī)模的項(xiàng)目開(kāi)發(fā),使這條途徑成為可能。

圖3 APS情景中2020-2060年間不同成熟度的CCUS技術(shù)為中國(guó)貢獻(xiàn)的累計(jì)碳減排量(單位:十億噸CO2)

CO2捕集方面,當(dāng)前先進(jìn)且廣泛應(yīng)用的碳捕集技術(shù)是化學(xué)吸收和物理分離,其他技術(shù)如膜分離、化學(xué)鏈循環(huán)尚處于原型階段。在中國(guó),燃燒前碳捕集成本在36-62美元/噸,燃燒后碳捕集為43-65美元/噸,富氧燃燒為43-58美元/噸。

CO2運(yùn)輸方面,中國(guó)目前超過(guò)2/3的CCUS項(xiàng)目采用卡車運(yùn)輸,成本在0.13-0.2美元/噸/公里,駁船運(yùn)輸?shù)膬?nèi)陸運(yùn)輸成本約為0.04美元/噸/公里。管道運(yùn)輸適合用于長(zhǎng)距離、大規(guī)模運(yùn)輸,吉林油田的中石油CO2-EOR項(xiàng)目是中國(guó)為數(shù)不多的管道運(yùn)輸CCUS項(xiàng)目之一,運(yùn)輸距離超過(guò)53公里,成本為0.04美元/噸/公里。

CO2利用方面,目前捕集的CO2多用于EOR和化學(xué)品制造,少量用于電子和食品飲料行業(yè)。目前正在運(yùn)營(yíng)的大型CCUS項(xiàng)目中,超過(guò)3/4的項(xiàng)目用于EOR。APS情景中,使用CO2制造化學(xué)原料和運(yùn)輸燃料將發(fā)揮重要作用,但尚處于原型階段,需要加強(qiáng)創(chuàng)新和政策支持以確保在未來(lái)十年內(nèi)實(shí)現(xiàn)商業(yè)化。CO2用于固化混凝土和制造礦化建筑材料正在大規(guī)模應(yīng)用或示范。

CO2封存方面,CO2可以永久封存在陸地和海上的咸水層或枯竭油氣藏中,中國(guó)還沒(méi)有專門的商業(yè)封存設(shè)施。世界其他地區(qū)目前有5座大型設(shè)施正在運(yùn)行,枯竭油氣藏的CO2封存僅限于試點(diǎn)示范。中國(guó)具有極大的碳封存潛力,陸上盆地理論容量超過(guò)3250億噸,海上盆地超過(guò)770億噸。對(duì)現(xiàn)有適合EOR地區(qū)的咸水層進(jìn)行表征可能會(huì)促進(jìn)發(fā)展專用封存設(shè)施,共享CO2運(yùn)輸基礎(chǔ)設(shè)施,并鼓勵(lì)從EOR應(yīng)用過(guò)渡到專用封存。使用海上油氣勘探和生產(chǎn)過(guò)程中收集的數(shù)據(jù)來(lái)表征封存資源有助于加速開(kāi)發(fā)海上封存。中國(guó)的碳封存成本,包括場(chǎng)地關(guān)閉后20年的監(jiān)測(cè)在內(nèi),陸上咸水層封存成本為8.7美元/噸,海上咸水層為43.48美元/噸,枯竭油氣田封存成本為人民幣50元/噸。

CO2去除方面,BECCS比DAC更接近大規(guī)模商業(yè)化,對(duì)中國(guó)的減排貢獻(xiàn)更大,主要是在2040年之后。世界上唯一運(yùn)營(yíng)的大型BECCS工廠位于美國(guó)的伊利諾伊州。鑒于中國(guó)廣泛使用廢物發(fā)電和供熱,這些工廠可以首先部署B(yǎng)ECCS。目前,世界各地有幾家小型DAC中試工廠正在運(yùn)營(yíng),DAC的最佳選址是在可以獲得低成本可再生能源/核能以及碳封存資源的地區(qū),中國(guó)的四川省和東北松遼盆地具有良好的發(fā)展?jié)摿Α?/div>

4、生物能源技術(shù)創(chuàng)新

(3)實(shí)現(xiàn)碳中和目標(biāo)需建立廣泛的碳運(yùn)輸和封存基礎(chǔ)設(shè)施網(wǎng)絡(luò)

短期內(nèi),CCUS活動(dòng)預(yù)計(jì)將集中開(kāi)發(fā)靠近大型工業(yè)港口和主要產(chǎn)業(yè)集群的碳封存資源,當(dāng)前擁有許多煤化工裝置、天然氣加工設(shè)施和EOR項(xiàng)目的地區(qū)可作為陸地封存中心。陸上和海上碳封存場(chǎng)地可以從一個(gè)或多個(gè)來(lái)源接收CO2。開(kāi)發(fā)現(xiàn)有工業(yè)港口(排放量高)附近的海上封存資源可能是長(zhǎng)距離運(yùn)輸CO2進(jìn)行陸上封存的首選替代方案。建立從港口到內(nèi)陸的新管道路線可能需要通過(guò)人口稠密地區(qū)的路線,因此可能更具挑戰(zhàn)性。跨區(qū)域的高容量CO2運(yùn)輸干線可能比同區(qū)域的多條小容量管道更具經(jīng)濟(jì)效率。APS情景中,到2060年可能需要超過(guò)15000公里的CO2運(yùn)輸網(wǎng)絡(luò)。CO2管道基礎(chǔ)設(shè)施的發(fā)展需要考慮到國(guó)家以及大型碳密集型工業(yè)和發(fā)電廠的區(qū)域戰(zhàn)略,還應(yīng)考慮氫能和可再生能源的部署計(jì)劃。

3、氫能技術(shù)創(chuàng)新

APS情景中,2021-2060年低碳?xì)浜蜌浠剂系氖褂脤⒗塾?jì)減排近160億噸CO2,占總減排量3%以上,主要來(lái)源于工業(yè)領(lǐng)域,尤其是化工和鋼鐵(占?xì)淠茇暙I(xiàn)碳減排量的50%以上),其余是航運(yùn)中的氫和氨以及航空中的合成煤油(共占20%),以及公路運(yùn)輸(13%)。到2030年,中國(guó)氫需求量將增加20%至3100萬(wàn)噸,到2060年將增加三倍以上至9000萬(wàn)噸。到2060年,幾乎所有的氫需求都可以通過(guò)低碳技術(shù)來(lái)滿足,其中近80%是電解制氫。

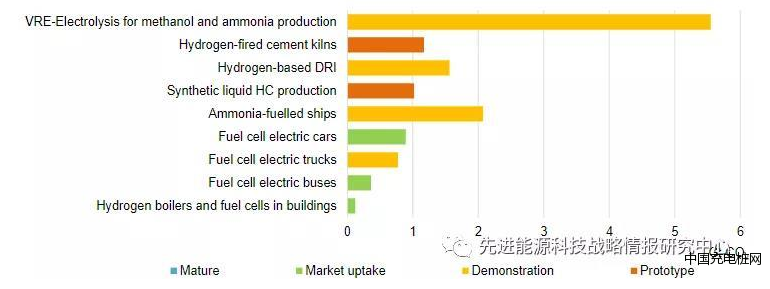

(1)氫能相關(guān)技術(shù)中,90%的碳減排貢獻(xiàn)來(lái)自處于原型和示范階段的技術(shù)

低碳電力電解制氫是一項(xiàng)商業(yè)技術(shù),但需要大規(guī)模部署才能具備成本競(jìng)爭(zhēng)力。結(jié)合CCUS進(jìn)行天然氣重整或煤氣化制氫是經(jīng)過(guò)驗(yàn)證的技術(shù),但由于成本原因尚未廣泛部署。氫氣用于制造氨和甲醇的使用量已經(jīng)很大,2020年達(dá)到1700萬(wàn)噸,但低碳?xì)渥鳛榛瘜W(xué)品生產(chǎn)原料和鋼鐵工業(yè)還原劑的使用量目前仍然很少。電解氫在重工業(yè)過(guò)程中的使用目前處于示范階段。在化工行業(yè),利用波動(dòng)性可再生能源生產(chǎn)的氫制氨和甲醇是較為成熟的技術(shù),一些小型預(yù)商業(yè)化甲醇生產(chǎn)項(xiàng)目已在全球范圍內(nèi)運(yùn)行,多個(gè)大型氨生產(chǎn)示范項(xiàng)目正在建設(shè)中。鋼鐵行業(yè)中,鐵礦石還原中使用高混合比例(高達(dá)100%)的氫尚處于發(fā)展早期階段,預(yù)計(jì)要到2020年代后期才能大規(guī)模示范。

氫的終端應(yīng)用技術(shù)正處于不同發(fā)展階段,交通領(lǐng)域燃料電池汽車已經(jīng)上市,可用于乘用車、輕型車和公共汽車,而燃料電池卡車還需要進(jìn)一步發(fā)展。用于建筑供暖和發(fā)電的氫燃料鍋爐和燃料電池也已商用,但面臨與熱泵等更高效技術(shù)的激烈競(jìng)爭(zhēng)。在電力生產(chǎn)中,燃料電池可用于分布式發(fā)電應(yīng)用,燃?xì)廨啓C(jī)也已具有使用富氫氣體的能力。氫基燃料的其他用途也發(fā)揮著重要作用,氨作為航運(yùn)燃料和合成航空燃料仍處于預(yù)示范階段。

氫氣的運(yùn)輸和分配技術(shù)對(duì)于擴(kuò)大氫能使用至關(guān)重要,正處于不同的成熟階段。輸氫管道已經(jīng)成熟,其更廣泛部署尤其是長(zhǎng)距離部署,將取決于氫氣的更廣泛使用和競(jìng)爭(zhēng)性低碳?xì)錃馐袌?chǎng)的發(fā)展。液氫是短距離運(yùn)輸?shù)某墒旒夹g(shù),但需進(jìn)行技術(shù)改進(jìn)以減少液化能源需求和最大限度地減少蒸發(fā),并且需要降低成本。加氫站也已經(jīng)成熟,其他技術(shù)如通過(guò)船舶長(zhǎng)途運(yùn)輸氫氣或?qū)錃饣旌系教烊粴饩W(wǎng)中,仍在作為原型或商業(yè)示范項(xiàng)目進(jìn)行測(cè)試,中國(guó)在這些領(lǐng)域的活動(dòng)仍然非常有限。在做出重大貢獻(xiàn)的氫能終端應(yīng)用技術(shù)中,只有燃料電池乘用車可以商業(yè)化,電解氨和甲醇的生產(chǎn)需要在2020年代初期得到廣泛驗(yàn)證,以促進(jìn)從2020年代后期開(kāi)始快速部署。在航運(yùn)中使用氫和氨以及在航空中使用合成燃料還處于非常早期的發(fā)展階段,需要大力支持創(chuàng)新才能在2030年代實(shí)現(xiàn)商業(yè)化。

圖4 APS情景中2020-2060年間不同成熟度的氫能技術(shù)為中國(guó)貢獻(xiàn)的累計(jì)碳減排量(單位:十億噸CO2)

(2)廣泛采用氫和氫基燃料作為低排放能源載體,既需要對(duì)現(xiàn)有基礎(chǔ)設(shè)施進(jìn)行改造,也需要開(kāi)發(fā)新的基礎(chǔ)設(shè)施

氫能基礎(chǔ)設(shè)施包括氫氣管道、加氫站、大型存儲(chǔ)設(shè)施和港口碼頭等。目前,中國(guó)只有大約100公里的專用氫氣管道,都是產(chǎn)業(yè)集群私有。確定和發(fā)展各地區(qū)最合適的基礎(chǔ)設(shè)施需要仔細(xì)規(guī)劃,但存在一些短期機(jī)會(huì),例如使用槽車短距離運(yùn)輸液氫。將氫氣混合到現(xiàn)有天然氣網(wǎng)中可以作為在發(fā)展氫氣專用基礎(chǔ)設(shè)施的同時(shí)建立低碳供應(yīng)的一種方式,但需要制定天然氣網(wǎng)絡(luò)混氫的國(guó)際統(tǒng)一安全標(biāo)準(zhǔn)和國(guó)家法規(guī)。在技術(shù)可行的情況下,改造現(xiàn)有的高壓輸氣管道來(lái)輸送純氫是中國(guó)的另一種選擇,這將有助于創(chuàng)建一個(gè)國(guó)家氫網(wǎng)絡(luò)來(lái)連接需求中心。還需要開(kāi)發(fā)新的專用氫氣管道應(yīng)用于產(chǎn)業(yè)集群,以確保管道的高利用率。加氫站是氫基礎(chǔ)設(shè)施的另一個(gè)重要組成部分。中國(guó)擁有世界第二大加氫站網(wǎng)絡(luò),已有100多個(gè)加氫站在運(yùn)營(yíng)。APS情景中,到2030年和2060年將分別達(dá)到2700座和27000座。

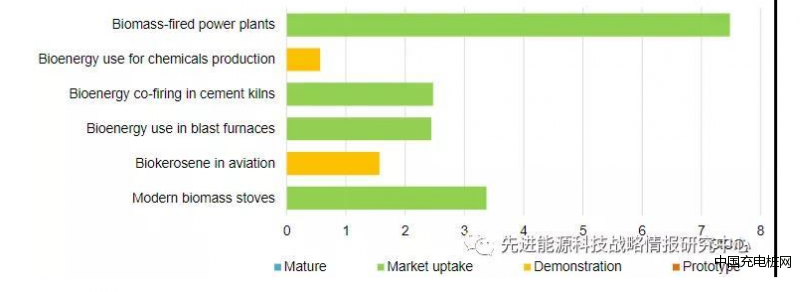

4、生物能源技術(shù)創(chuàng)新

到2060年,生物能源在總能源需求中的占比將增加一倍多,達(dá)到13%以上,成為中國(guó)第三大一次能源。可持續(xù)生物能源的使用將貢獻(xiàn)碳減排量近7%。大部分生物能源將用于發(fā)電和供熱,包括在工業(yè)中,其中相當(dāng)大的一部分結(jié)合CCUS成為負(fù)排放技術(shù)。液體生物燃料在交通中的應(yīng)用也顯著增長(zhǎng)。

(1)到2060年生物能源貢獻(xiàn)的累計(jì)碳減排量中,近90%來(lái)自市場(chǎng)化技術(shù)

許多生物能源供熱和發(fā)電技術(shù),例如小型供熱和烹飪以及垃圾焚燒發(fā)電廠,已經(jīng)處于市場(chǎng)接納或商業(yè)化階段,將為2021-2060年生物能源累計(jì)碳減排量貢獻(xiàn)90%。一些與道路運(yùn)輸和工業(yè)供熱相關(guān)的技術(shù)同樣處于市場(chǎng)接納階段或早期商業(yè)化階段,如玉米乙醇、脂肪酸甲酯生物柴油和加氫處理植物油柴油在中國(guó)已經(jīng)商業(yè)化生產(chǎn)。中國(guó)在收集用作液體生物燃料原料的廢棄食用油方面處于全球領(lǐng)先地位。其他生物能源技術(shù)仍處于示范階段甚至原型階段,包括使用木質(zhì)原料(特別是纖維素乙醇)的先進(jìn)可再生柴油和生物煤油技術(shù)、使用費(fèi)托的生物質(zhì)氣化和酒精制航空煤油技術(shù)。可再生柴油在長(zhǎng)途運(yùn)輸脫碳方面發(fā)揮著最重要的作用,到2055年僅重型卡車就占可再生柴油需求的一半以上。與歐洲相比,中國(guó)的生物甲烷生產(chǎn)及向國(guó)家天然氣網(wǎng)的注入仍處于起步階段。生物煤油對(duì)于促進(jìn)航空脫碳具有重要作用,到2060年將占航空燃料需求的40%,并在2021-2060年期間貢獻(xiàn)16億噸的累計(jì)碳減排量。目前處于示范階段的另一個(gè)關(guān)鍵生物能源領(lǐng)域是用于生產(chǎn)化工原料,目前全球還沒(méi)有生物質(zhì)制氨工廠,只有少數(shù)生物質(zhì)制甲醇項(xiàng)目在運(yùn)營(yíng),生物質(zhì)氣化是這一過(guò)程的關(guān)鍵技術(shù)。

圖5 APS情景中2020-2060年間不同成熟度的生物能源技術(shù)為中國(guó)貢獻(xiàn)的累計(jì)碳減排量(單位:十億噸CO2)

(2)各種形式擴(kuò)展生物能源將需要大量額外的基礎(chǔ)設(shè)施

就生物燃料而言,將需要許多生物質(zhì)原料儲(chǔ)存設(shè)施,尤其是廣泛分布的、低密度的作物和林業(yè)殘留物。此外,還需要用于分類清潔廢物和殘?jiān)系拇笮驮O(shè)施。對(duì)于生物甲烷,需要建造新的分配管線和注入點(diǎn)以混合到天然氣中。需要建立基礎(chǔ)設(shè)施來(lái)支持BECCS在生物燃料生產(chǎn)和發(fā)電中的部署。

五、加快實(shí)現(xiàn)2030年碳減排目標(biāo)可以減少2030年以后的減排負(fù)擔(dān),其社會(huì)經(jīng)濟(jì)效益不僅限于應(yīng)對(duì)氣候變化

中國(guó)擁有的技術(shù)能力、經(jīng)濟(jì)手段和政策經(jīng)驗(yàn),可以比APS情景更快實(shí)現(xiàn)2030年的清潔能源轉(zhuǎn)型目標(biāo)。在“加速轉(zhuǎn)型情景”(ATS)中,政策進(jìn)程加快將促使電力和工業(yè)中的煤炭用量更快下降,現(xiàn)有低碳技術(shù)得到更有力的部署和更快的能效提升。到2030年,ATS情景中能源體系的CO2排放量將比現(xiàn)有水平降低20多億噸,減少了近20%。投資需求不是一個(gè)主要障礙,ATS情景所需的累計(jì)投資與APS情景相當(dāng)。同時(shí),加快實(shí)現(xiàn)2030目標(biāo)能夠?yàn)樯形闯浞质芤嬗谥袊?guó)經(jīng)濟(jì)發(fā)展的地區(qū)帶來(lái)更大的繁榮,中國(guó)在全球清潔能源技術(shù)價(jià)值鏈中將發(fā)揮核心作用,并逐漸成為清潔能源創(chuàng)新的領(lǐng)袖。

六、到2060年實(shí)現(xiàn)碳中和需要大幅加速清潔能源創(chuàng)新,應(yīng)妥善利用中國(guó)創(chuàng)新體系,以激勵(lì)廣泛的低碳能源技術(shù)進(jìn)步

中國(guó)正在成為清潔能源創(chuàng)新的世界領(lǐng)袖。自2015年以來(lái),中國(guó)用于低碳能源的公共研發(fā)支出增加了70%。中國(guó)在可再生能源和電動(dòng)汽車方面的專利申請(qǐng)量占到近10%。近年來(lái),中國(guó)的初創(chuàng)企業(yè)吸引了全球超過(guò)三分之一的能源早期風(fēng)險(xiǎn)投資。“十四五”規(guī)劃意在將創(chuàng)新重點(diǎn)轉(zhuǎn)向低碳技術(shù),并制定新的政策措施。中國(guó)目前的政策激勵(lì)措施更適合像CCUS和生物煉制這樣的大規(guī)模技術(shù),而非網(wǎng)絡(luò)基礎(chǔ)設(shè)施和面向消費(fèi)者的產(chǎn)品,但后者才是中國(guó)目前的制造優(yōu)勢(shì)。除了直接提供研發(fā)資金,還可以通過(guò)競(jìng)爭(zhēng)性利基市場(chǎng)、基礎(chǔ)設(shè)施投資和其他監(jiān)管措施來(lái)激勵(lì)創(chuàng)新者,以推動(dòng)技術(shù)部署。

!盛虹動(dòng)能2025 SNEC PV+展會(huì)嗨翻全")

股份園區(qū)光伏發(fā)電項(xiàng)目圓滿竣工")

光儲(chǔ)網(wǎng)客服")